2019年中国供应链管理服务行业 数字化、智能化、资本化引领变革

随着全球经济一体化进程的深入,供应链管理服务行业作为连接生产与消费的关键枢纽,其重要性日益凸显。2019年,中国供应链管理服务行业在复杂多变的经济环境下,呈现出市场规模持续扩大、竞争格局加速演变、新技术应用不断深化的总体态势。数字化、智能化与资本化已成为驱动行业发展的三大核心趋势,深刻重塑着行业的生态与未来。

一、市场现状:规模扩张与结构优化并举

2019年,中国社会物流总额持续增长,供应链管理服务作为现代物流体系的高端形态,市场规模随之稳步提升。一方面,受益于国内消费市场的稳健增长、制造业转型升级以及电子商务的蓬勃发展,企业对高效、协同、可视化的供应链服务需求日益旺盛。另一方面,国家政策层面持续推动物流降本增效,鼓励供应链创新与应用,为行业发展创造了良好的宏观环境。

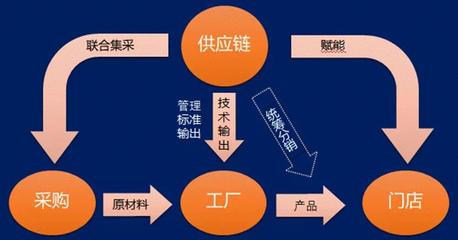

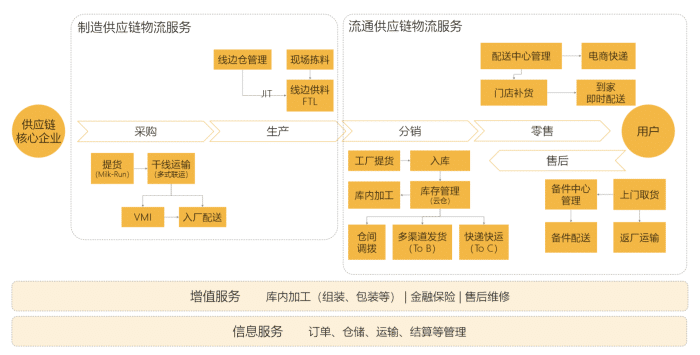

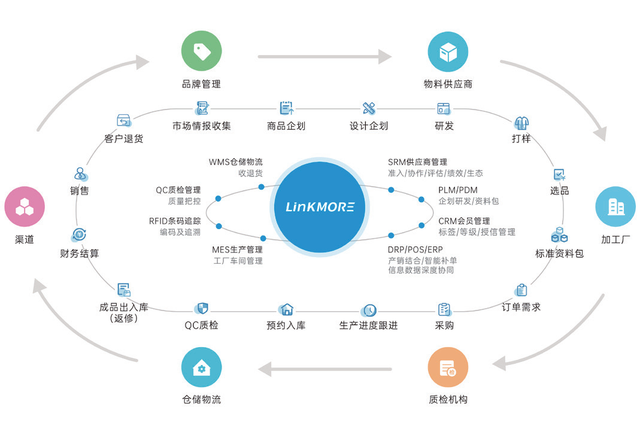

行业服务内容不断深化,从传统的仓储、运输等基础物流环节,向供应链方案设计、采购执行、分销执行、库存管理、金融支持等一体化、集成化服务延伸。客户行业覆盖从传统的制造业、零售业,快速拓展至高科技、医疗健康、生鲜冷链等新兴领域,服务结构的优化提升了行业的附加值与抗风险能力。

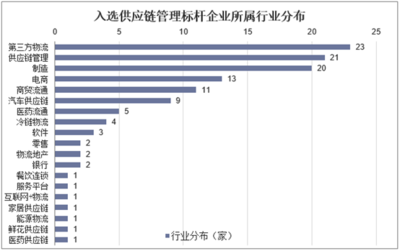

二、竞争格局:梯队分化与生态协同

当前,中国供应链管理服务市场竞争主体多元,已形成相对清晰的竞争梯队:

- 第一梯队:以国有大型物流与供应链企业(如中国外运、中储股份等)以及少数领先的民营综合物流巨头(如顺丰、京东物流)为代表。它们凭借强大的网络基础设施、资本实力和品牌影响力,提供全方位的供应链解决方案,尤其在重大项目和跨境供应链中占据优势。

- 第二梯队:包括众多在细分领域或区域市场具有核心竞争力的专业供应链服务商,例如专注于电子信息、汽车、快消等行业的供应链企业。它们通过深耕垂直领域,提供高度定制化和专业化的服务,形成了差异化的竞争壁垒。

- 第三梯队:大量中小型物流与运输企业,主要提供基础的、标准化的物流服务,竞争激烈,正面临整合与转型升级的压力。

竞争模式正从单一企业的竞争转向供应链生态圈的竞争。领先企业通过战略投资、业务合作、平台共建等方式,整合上下游资源,构建协同共生的产业生态,以提升整个链条的效率和韧性。

三、核心趋势:数字化、智能化、资本化三驾马车

- 数字化:数据成为新生产要素。物联网(IoT)、云计算、大数据等技术广泛应用,推动供应链全链条信息的实时采集、互联互通与可视化。企业通过构建数字化供应链平台,实现需求预测更精准、库存管理更优化、响应速度更迅捷,从“经验驱动”转向“数据驱动”的决策模式。

- 智能化:技术赋能运营升级。人工智能(AI)、机器人流程自动化(RPA)、区块链等技术在智能仓储、无人配送、路径优化、智能报关、供应链金融风险控制等场景加速落地。智能化不仅大幅提升了作业效率与准确性,还催生了新的服务模式,如预测性维护、动态路由规划等,使得供应链更具弹性与自适应能力。

- 资本化:资本助推行业整合与创新。一方面,领先的供应链服务企业加速登陆资本市场(如科创板、港股等),借助资本力量扩大网络布局、加强技术研发、进行战略并购。另一方面,私募股权、产业资本等积极投资于供应链科技公司及创新服务模式,推动行业技术创新和商业模式迭代。资本化进程加速了行业洗牌,资源向头部企业和创新型企业集中。

四、未来展望

在“双循环”新发展格局下,构建安全、高效、敏捷、绿色的现代化供应链体系已成为国家战略的重要组成部分。中国供应链管理服务行业将继续沿着数字化、智能化、全球化和绿色化的方向纵深发展。企业需持续加大科技投入,深化与产业链各方的协同,并积极拥抱资本力量,方能在日益激烈的市场竞争中构筑核心优势,为实体经济的高质量发展提供坚实支撑。

如若转载,请注明出处:http://www.0572tcps.com/product/57.html

更新时间:2026-06-19 04:23:32